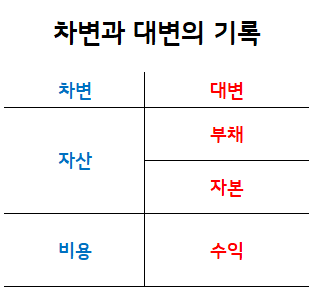

분개란 회계상의 거래가 발생하면 복식부기에 의해서

차변 항목과 대변 항목을 나눠 장부에 기입하는 것을 말한다.

분개를 하는 근본적인 이유는 재무제표를 작성하기 위해서이다 *오류,누락 방지!

1. 거래를 분석하고

2. 차변 또는 대번 중 어느쪽에 기입할 것인가?

3. 어느 계정에 얼마를 기입할 것인가?

Ο 거래

: 기업의 경제 활동을 수행하는 과정에서 자산,부채,자본의 증감 변화를 가져오는 모든 경제적 사건을 의미

계약금이 오고가야 회계상의 거래가 성립된다.

Ο 분개 예시

교환거래 : 자산,부채,자본은 증감하지만 수익,비용이 발생하지 않는 거래

상품 ₩200,000을 매입하고, 대금은 현금으로 지급하다.

차변) 상품 ₩200,000 대변) 현금 ₩200,000

손익거래 : 자산,부채,자본의 증감과 함께 어느 한쪽에 수익,비용이 발생하는 거래

대여금에 대한 이자 ₩30,000을 현금으로 받다.

차변) 현금 ₩30,000 대변) 이자수익 ₩30,000

혼합거래 : 하나의 거래에서 교환거래와 손익거래가 동시에 발생하는 거래

단기대여금 ₩100,000과 그 이자 ₩20,000을 보통예금 통장으로 받다.

차변) 보통예금 ₩120,000 대변) 단기대여금 ₩100,000

이자수익 ₩20,000

차변 금액과 대변 금액의 합은 반드시 일치해야한다 → 대차평균의 원리

상품 ₩80,000을 외상으로 매입하다.

차변) 상품 ₩80,000 대변) 외상매입금 ₩80,000

자산의 증가 부채의 증가

*초반에 개념잡힐때까지 분개연습은 최대한 많이 하기

Ο 전기

: 거래를 분개한 후 분개의 차변에 기입된 금액은 해당 계정의 차변에, 대변에 기입된 금액은 해당 계정의 대변에 각각 옮겨 적는다.

옮길 전 적을 기 (옮겨서 기록한다)

비전공자 전산회계1급 : 주요 계정과목 암기

Ο 재산법 기말자본 - 기초자본 = 당기순이익 (기말자본 > 기초자본) 기초자본 - 기말자본 = 당기순손실 (기말자본 < 기초자본) Ο 손익법 총수익 - 총비용 = 당기순이익 (총수익 > 총비용) 총비용 -

first.dalz8.com

비전공자 전산회계1급 : 선수금 선급금/ 미수금 미지급금/ 가수금 가지급금

헷갈리는 계정과목 이해하기 선.미.가 수금 & 급금 선수금 (부채) : 용역이나 상품을 팔고 계약금을 먼저 받았을 경우 → 용역이나 상품을 줘야하니까 부채 분개 예시 7/14 상품을 600만원에 판매하

first.dalz8.com

비전공자 전산회계1급 : 유가증권 단기매매증권

01 유가증권 : 재산가치(화폐가치)가 존재하는 증서 02 유가증권 종류(회계상) : 주식, 사채, 공채, 국채, 지방채 03 유가증권 분류 계정 과목 목적 정 의 재무상태표 표시 단기매매증권 (107) 단기투

first.dalz8.com

비전공자 전산세무2급 : 받을어음 회계처리

매출채권 : 외상매출금 & 받을어음 주주상회에 원재료 1,000,000원을 외상으로 판매하다 차) 외상매출금 ₩1,000,000 -주주상회 대) 원재료 ₩1,000,000 주주상회 외상매출금이 어음으로 들어오다 차) 받

first.dalz8.com

'발전' 카테고리의 다른 글

| 비전공자 전산회계1급 : 유가증권 단기매매증권 (0) | 2023.07.17 |

|---|---|

| 비전공자 전산회계1급 : 선수금 선급금/ 미수금 미지급금/ 가수금 가지급금 (0) | 2023.07.14 |

| 비전공자 전산회계1급 : 비유동자산 (자본적지출,수익적지출,감가상각) (0) | 2023.07.06 |

| 비전공자 전산회계1급 : 재고자산 (0) | 2023.07.06 |

| 비전공자 전산회계1급 : 주요 계정과목 암기 (0) | 2023.07.06 |